La AFIP respondió a la justicia que De Narváez no puede justificar un incremento de 900 por ciento de su patrimonio en el último lustro. Esos fondos provienen de fideicomisos de existencia no probada, en paraísos fiscales. Entre ellos, préstamos por millones de dólares de uno de sus hijos, cuyos ingresos anuales no pasan de 25.000 pesos. Estas operaciones sospechosas darán lugar a una denuncia ante la UIF, que investiga el lavado de dinero.

Francisco de Narváez no puede justificar un incremento patrimonial del 900 por ciento en el lustro 2004-2008, informó la Administración Federal de Ingresos Públicos al fiscal federal de Mar del Plata Claudio Rodolfo Kishimoto, quien había abierto una investigación sobre el filántropo colombiano. Los incrementos patrimoniales no justificados a partir de 2005 se deben al ingreso de fondos del exterior provenientes de fideicomisos cuya existencia el ente recaudador no considera probada. Según la AFIP se trata de operaciones sospechosas que deberán ser informadas a la Unidad de Información Financiera (UIF), el organismo que se encarga de perseguir las operaciones de lavado de dinero de origen ilegal.

Las otras causas

Otras investigaciones que involucran a De Narváez se desarrollan en el juzgado federal de Zárate-Campana y en el juzgado Nº 1 del fuero penal económico de la Capital por cuatro llamados que se hicieron en 2006 desde uno de sus teléfonos celulares a Mario Roberto Segovia, detenido y procesado al año siguiente por tráfico de efedrina hacia México y contrabando de DVD y CDs vírgenes. Las dos causas corren por cuerda separada y su unificación sólo podría ocurrir si en algún momento se estableciera que las operaciones que la AFIP considera sospechosas se originan en una actividad criminal. Por eso resultó tan llamativo que el mismo abogado, Mariano Cúneo Libarona, representara a Segovia en la causa de la efedrina y a De Narváez en los asuntos corporativos de una de sus principales empresas, el canal de televisión América 2, donde es socio del ex ministro del Interior de Carlos Menem José Luis Manzano. Cúneo Libarona y Manzano son dos de los más reconocidos expertos del país en enredar causas judiciales. De Narváez sostiene que esas causas constituyen la parte sucia de la campaña electoral y su socio político Maurizio Macri alega que el gobierno nacional manipula a los jueces. Sin embargo De Narváez no niega la existencia de las cuatro llamadas, que la compañía telefónica Nextel informó al juez Ezequiel Berón de Astrada en julio de 2007, cuando De Narváez no constituía ninguna preocupación electoral para nadie. Ante la publicación de la planilla en esta página, dijo que sus empresas tenían una flota de 1100 teléfonos celulares. Pero en varios reportajes radiales admitió que sólo 28 son de uso de su familia y del personal más próximo a su servicio. El aparato desde el cual se hicieron los llamados estaba en poder de Danilo Coronel, el empleado de confianza que llevaba y traía a sus hijos. Según fuentes del juzgado a cargo de Federico Faggionato Márquez un testigo de identidad reservada declaró durante cinco horas en la causa de la efedrina y mencionó a De Narváez, pero no acceden a revelar qué es lo que dijo, porque entorpecería el necesario secreto de la investigación. Ese es el aspecto más grave de la cuestión, porque el lavado de dinero originado en las actividades que se investigan en esa causa (artículos 5 y 6 de la ley 23.737) puede constituir un delito federal, penado con prisión de ocho a veinte años y decomiso de todos sus bienes para los organizadores o financistas.

Sociedades de cómodo

Kishimoto pidió el 11 de mayo toda la información fiscal que la AFIP tuviera sobre De Narváez y sus empresas. La respuesta fue firmada el 28 de mayo por la jefa de la División Penal Tributaria del Departamento Legal Grandes Contribuyentes Nacionales, María Isabel Deane. La causa está desde entonces bajo secreto del sumario. El 17 de mayo este diario publicó un cuadro tentativo con las empresas en las que tiene participación accionaria el hombre que se tatuó el cuello durante un viaje a Irak. Un dato llamativo es que casi todas esas firmas constituyen lo que se conoce como “sociedades de cómodo”, en las que participaciones accionarias ínfimas de terceras personas intentan disimular la existencia de un único accionista que maneja la sociedad y de ese modo elude su responsabilidad frente a clientes y acreedores. El principal impugnador de esta forma societaria es el ex inspector general de Justicia Ricardo Nissen y su defensora más vocal la camarista en lo civil y comercial Ana Isabel Piaggi, cuyo esposo, el constitucionalista Jorge Reinaldo Vanossi, acaba de regresar al radicalismo luego de una excursión de varios años por el duhaldismo y el PRO. En su libro Control externo de sociedades comerciales, Nissen explica que las sociedades de cómodo contradicen el principio de la universalidad del patrimonio consagrado en el Código Civil, según el cual el patrimonio de una persona es la garantía común de sus acreedores. En la mayoría de sus empresas, De Narváez posee entre el 90 y el 95 por ciento de las acciones y el resto figura a nombre de sus hermanos, sus hijos y su esposa, tal como describe Nissen ese tipo societario ilegal. Las sociedades de un solo socio, dice, son un contrasentido semántico y un instrumento de fraude. “El derecho no ha sido creado para beneficio de los simuladores”, sostiene el ex titular del registro público de comercio. Entre los fines ilícitos de las sociedades simuladas menciona la evasión y elusión de impuestos. Uno de los ejemplos que menciona es la sociedad Boca Crece SA, creada durante la presidencia de Macri en el Club Atlético Boca Juniors. El club de fútbol poseía el 99 por ciento de las acciones, lo cual le permitía realizar operaciones que no están permitidas a una asociación civil que no tiene fines de lucro. La Inspección General de Justicia sostuvo y la justicia confirmó que no se había cumplido el requisito de pluralidad de socios.

Declaraciones juradas

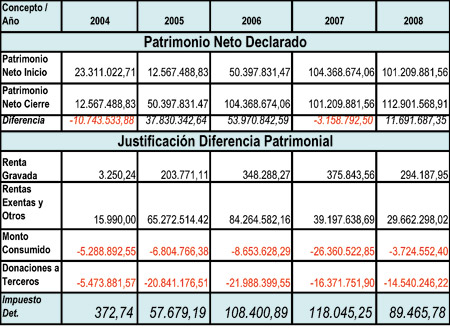

La respuesta de la AFIP al requerimiento judicial incluye un cuadro comparativo de las justificaciones patrimoniales que presentó De Narváez en sus declaraciones juradas de los últimos cinco años. Allí se observa un crecimiento patrimonial de casi el 900 por ciento, debido a rentas exentas de impuestos originadas en fondos provenientes de fideicomisos constituidos en el exterior. La renta gravada que declaró De Narváez entre 2007 y 2008 fue de 670.000 pesos, contra casi 70 millones de rentas exentas, más de 30 millones de donaciones a sus hijos y a distintas fundaciones y otros 30 millones de consumo personal. En ese lapso pagó impuestos por 200 mil pesos, por lo menos cien veces menos de lo que correspondería si las rentas que declaró como exentas fueran en realidad gravadas, como entiende la AFIP.

De Narváez declaró haber recibido en 2005 sesenta millones de pesos en herencia de su madre, Doris Steuer. Pero la AFIP sostiene que no se probó en forma documental que esa herencia tuviera relación con los fideicomisos en el exterior desde los cuales De Narváez recibió los fondos. En 2001, Doris Steuer aportó acciones de la sociedad uruguaya La Barquera a un fideicomiso constituido en el paraíso fiscal de Liechtenstein, en beneficio de sus hijos, nietos y bisnietos. A su muerte, en 2004, la declaración de los herederos no mostró un incremento patrimonial correspondiente a la resolución de aquel fideicomiso, llamado The Tradition Trust, a raíz de lo cual la AFIP inició su investigación. Como fiduciarios de ese trust Doris Steuer había investido a otras dos compañías, JF Worthy Trust y Treuco Establishment. De Narváez presentó fotocopia de una comunicación de los fiduciarios de Tradition Trust, en la que le comunican que debido a una compleja situación familiar y para evitar disputas entre los herederos acordaron no efectuar pagos directos a los beneficiarios y en su lugar constituir en Nueva Zelanda un nuevo fideicomiso, Flint Trust. En ese laberinto de firmas constituidas en distintos países, Treuco Trust Company Limited es fiduciario del Flint Trust, del que De Narváez declaró haber recibido 39,5 millones de dólares entre 2005 y 2006, pero sin aportar la documentación que le solicitó el organismo estatal. No hay ninguna explicación que haga comprensible de qué modo los sesenta millones de pesos que De Narváez dijo haber recibido de su madre pudieron convertirse en los casi 40 millones de dólares que declaró haber recibido del Flint Trust. La compleja situación familiar que menciona la nota de los fiduciarios del Tradition Trust es la que existe entre De Narváez y su hermano mayor Carlos, quienes se detestan y no se dirigen la palabra desde hace veinte años, cuando se disputaron la administración de la empresa familiar. Carlos, quien actuaba en el mercado inmobiliario y el de la construcción, era el creativo y tenía a su cargo la planificación de los locales de la cadena de tiendas Casa Tía mientras Francisco dirigía la operación comercial. Como la relación era cada día más difícil, los dos hermanos pidieron a la madre que les otorgara en exclusividad la conducción del negocio creado por su abuelo Carlos Steuer, quien huyó de Checoslovaquia en la década de 1930 cuando Adolf Hitler comenzó la persecución a los judíos de toda Europa. Doris Steuer se negó a elegir entre sus hijos y El Colorado empleó los métodos expeditivos con que ahora se propone tomar por asalto el sistema político: según relató para esta nota un empleado de aquella época, De Narváez llamó a una empresa de mudanzas, vació el despacho de su hermano y puso todo lo que contenía en la vereda sobre la avenida Santa Fe. En comparación con el trato que De Narváez dio a su hermano mayor, Felipe Solá no tiene de qué quejarse.

No hay justicia

El empleado infidente tiene buenos motivos para revelar esta horrible intimidad doméstica, porque a poco de tomar el control de la compañía De Narváez lo despidió, igual que a todos los gerentes y proveedores que habían acompañado durante años el desempeño de la empresa. Con sus colaboradores de confianza, Sandra Barragat y Gustavo Ferrari, De Narváez contrató un nuevo equipo de directivos, con el lema de gerencia y eficiencia. Luego dirigió la guadaña hacia las sucursales, donde dos centenares de empleados fueron despedidos. Corría el segundo año de la presidencia de Carlos Menem. En su presentación de esta semana en IDEA, De Narváez aclaró que no era doctor sino bachiller. El mismo empleado que contó la historia del despacho en la vereda sostiene que De Narváez tampoco terminó sus estudios secundarios, ingresó a trabajar en la administración de Casa Tía en la adolescencia y los libros nunca lo apasionaron. “No sé si habrá comprado un título más tarde, porque hace años que no lo veo. Pero desde entonces le quedó un complejo por ese déficit en su formación”. En cambio, se enorgullece de su ferocidad con los subordinados, algunos de los cuales le enseñaron el oficio cuando era poco más que un niño. Esto le valió ser estudiado como caso en la facultad de negocios de la Universidad de Harvard. “Mucha gente que despedí tenía 25 años de experiencia. De un saque me liberé de 5000 años de experiencia en Casa Tía, de los buenos y de los malos. Despedí a todos, desde los cajeros hasta las secretarias de los gerentes, personas que en el pasado habían dirigido la compañía. Y ahora si no estaban de acuerdo con alguna decisión no la cumplían. Fue una decisión difícil, que todavía me pesa. Es una tontería pensar en ella en términos de justicia. No hay justicia”, le dijo en 1995 a una alumna de Harvard que presentó el caso De Narváez a sus compañeros, Stacy Palestrant. Según otro gerente, aunque trata de compartir el poder y pide colaboración, “cuando habla tiene que tener razón”. Por esa época también comenzó a llamar “los accionistas” a su madre y al único socio de la familia, Andrés Deutsch, cuyo padre había iniciado el negocio junto con el abuelo Steuer.

¡Qué oportunidad!

En 2005 la DGI había realizado observaciones a De Narváez por su declaración del impuesto a las ganancias del año anterior. Su respuesta fue que había recibido un préstamo de su hijo homónimo por tres millones de dólares. Pero esa operación no figuraba en la declaración jurada de Francisco de Narváez (h.). El 31 de diciembre de ese año, el hijo rectificó su declaración e incluyó el presunto préstamo a su padre. Afirmó que esos fondos provenían de un préstamo obtenido de la firma Opportunity Holdings Ltd., de Jersey, en las Islas del Canal. Sostuvo que Opportunity no le requirió avales ni garantías y que le depositó los tres millones de dólares en una cuenta en el banco Credit Suisse de Suiza. Los fondos se acreditaron en la cuenta del hijo en dos partes, el 13 y el 25 de mayo de 2004, y las mismas cantidades se transfirieron el 14 y el 26 a una cuenta del padre en el mismo banco suizo. Pero el patrimonio declarado por De Narváez (h.) apenas llegaba a los 250.000 dólares y sus ingresos no pasaban de los 25.000 pesos al año, lo cual indica que no tenía capacidad de repago. Esto torna incomprensible que se le haya otorgado un préstamo por tres millones de dólares, sin garantías ni avales. También la devolución de ambos préstamos es extraña: entre setiembre y noviembre de 2005 De Narváez pagó a su hijo con cheques que ingresaron en forma directa al Grupo De Narváez como aportes de Francisco de Narváez (h.). A su vez el hijo devolvió el préstamo a Opportunity Holdings con fondos provenientes de Franchil Trust, otro fideicomiso constituido en Jersey, Islas del Canal. La AFIP le pidió que acreditara que los fondos habían sido previamente declarados o provinieran de actividades realizadas por terceros en el extranjero, pero De Narváez (h) no presentó ninguna documentación.

Según la AFIP De Narváez no aportó documentos constitutivos de los fideicomisos ni sus balances, que permitieran justificar los fondos que recibió. Esta nebulosa impide al fisco conocer los montos que capitalizaron los supuestos fideicomisos y las utilidades generadas que deberían pagar impuestos en la Argentina. En consecuencia la AFIP los considera como incremento patrimonial no justificado. Como además el caso encuadra en la normativa vigente sobre operaciones sospechosas (“detección de justificaciones de incrementos patrimoniales con sustento en operaciones internacionales que no puedan ser probadas por el contribuyente”), las pondrá en conocimiento de la UIF, que es el órgano especializado en lavado de dinero.

900% en cinco años Grupo de familia

|

Por Horacio Verbitsky

Por Horacio Verbitsky